ibgm

informa

informa

IPI, incentivos fiscais, natureza do ouro: os prováveis impactos da reforma tributária sobre o setor joalheiro

Publicado em 11/02/2020IBGM analisa os projetos em debate na Câmara dos Deputados e no Senado Federal.

Por Ecio Morais

Existem sinais concretos de que uma reforma tributária já não é uma miragem no horizonte, mas sim uma perspectiva concreta. Apoiada pelos presidentes da Câmara dos Deputados e do Senado Federal e pelos 27 governadores das unidades federadas, e ainda com o compromisso de ser votada no primeiro semestre desse ano, as propostas existentes avançam no legislativo.

Basicamente, são dois projetos em debate, resultado da experiência de 40 anos de tentativas frustradas de se reformar de um modelo caótico, regressivo, litigioso e disfuncional de tributação. Na Câmara tramita a PEC 45/2019 e no Senado é apreciada a Proposta de Emenda Constitucional 110/2019.

Não vamos cansar o leitor com detalhes das duas propostas, muito parecidas em sua essência, mesmo porque, o governo federal tem sinalizado sua simpatia pela PEC 45. A intenção do IBGM com esse artigo é analisar os prováveis impactos do projeto sobre a cadeia de produção de joias e gemas no Brasil. Como não poderia deixar de ser, críticas e sugestões serão sempre bem-vindas.

Dada às características do nosso produto (alta densidade de valor em pequenos volumes), é amplamente reconhecido o impacto diferenciado dos diversos modelos tributários sobre o setor joalheiro. Nesse sentido, a oportunidade de vivenciarmos um sistema tributário mais neutro, menos regressivo, menos preconceituoso e mais moderno é motivo de positiva ansiedade de todo o setor.

Em apertada síntese, as duas propostas em debate no Congresso convergem para a criação de um Imposto sobre Valor Adicionado – IVA, alinhado às melhores práticas internacionais, cobrado no destino do produto ou serviço, de alíquota uniforme, com amplo aproveitamento de créditos tributários e que unificará, praticamente, todos os impostos incidentes sobre consumo (ICMS, IPI, ISS e PIS-COFINS). Em um segundo momento, a proposta pretende abortar os impostos sobre folha de pagamento e sobre o patrimônio e a renda das pessoas jurídicas e físicas.

Antes de analisarmos os prováveis impactos sobre o setor, cabe uma breve reflexão sobre as virtudes da proposta em debate:

- Imposto sobre o valor agregado: praticamente desonera o processo de produção, incidindo o imposto somente sobre o consumo. Apesar de recolhido ao longo da cadeia de produção, sobre o valor agregado em cada etapa, o modelo de crédito e débito determina que quem paga o imposto é o consumidor, no final do processo;

- Cobrança no destino: acaba com a guerra fiscal entre Estados, baseada em benefícios fiscais oferecidos para o produtor e/ou distribuidor;

- Transparência: o consumidor saberá exatamente quanto pagará de imposto. Hoje é impossível esse cálculo;

- Desoneração de investimentos e exportações: o modelo em debate desonera investimento e exportações;

- Neutralidade: o modelo não distorce a alocação de recursos e investimento na economia. Qual o sentido de montar uma fábrica no meio da floresta amazônica?

Alíquota única: acaba a infernal quantidade de legislações do ICMS e diversidades de alíquotas entre os Estados.

Os dados disponíveis nos permitem sermos otimista também com os impactos sobre o setor joalheiro. No contexto da reforma teríamos, por exemplo, a extinção do IPI (incorporado ao novo IVA ou transformado em um imposto seletivo). O IPI é um imposto que causa profunda distorção no setor joalheiro pela alíquota alta de 12% e porque não gera crédito para o lojista, que adquire o produto do industrial optante pelo regime do lucro presumido ou real.

A esdrúxula dualidade legal do ouro como ativo financeiro ou mercadoria também tende a acabar. Teríamos somente uma única figura legal do ouro mercadoria, tributado pelo IVA (vamos lutar por uma alíquota baixa), gerando crédito para a etapa subsequente de industrialização. A uniformidade nas alíquotas do IVA e a cobrança no destino acabam com a guerra fiscal e com a confusão reinante no setor. Hoje as alíquotas de ICMS (que será incorporado pelo novo IVA) variam de 4% sem direito a crédito até 30% autorizados os créditos tributário, inviabilizando as operações entre os estados e induzindo o setor a operar na informalidade.

Com o novo modelo de tributação no destino, a competitividade da Zona Franca de Manaus, baseada em subsídios e benefícios concedidos na origem, ou seja, no local de produção e não de consumo, estará, em larga medida comprometida, ampliando a força da indústria nacional em outros estados da federação.

O compromisso do ministro Paulo Guedes de atacar a tributação da folha de pagamento e a perspectiva de desoneração das importações de insumos e bens de capital, viria coroar um programa muito bem formulado, que promete auxiliar na recomposição da competitividade da indústria nacional. No caso da indústria joalheira, por exemplo, os dois principais entraves à migração das empresas do regime simplificado de tributação para o lucro real ou presumido, o IPI e o custo da folha de 20% estariam superados com a implantação plena da reforma. Adicionalmente, a redução no custo de importação de gemas, prata, máquinas e equipamentos também seria um poderoso indutor ao crescimento da indústria.

A transição do modelo atual para o novo regime do IVA seria feita de forma progressiva, ao longo de dez anos. Dada a limitação do presente artigo não vamos discorrer sobre esse esquema de transição previsto na PEC 45.

Como a imensa maioria do setor é optante pelo regime simplificado de tributação, o SIMPLES, cabe aqui um breve comentário sobre o que a PEC 45, que tramita na Câmara prevê. O projeto defende a manutenção do SIMPLES, oferecendo duas opções ao contribuinte: todos continuam no regime diferenciado para o pagamento de IRPJ/CSLL e contribuições sobre a folha, mas poderão escolher como vão recolher os tributos que irão compor o IVA. No próximo artigo sobre a Reforma vamos detalhar essa opção.

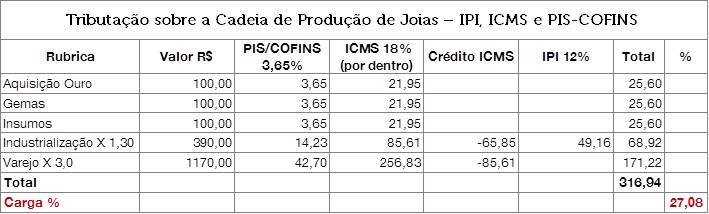

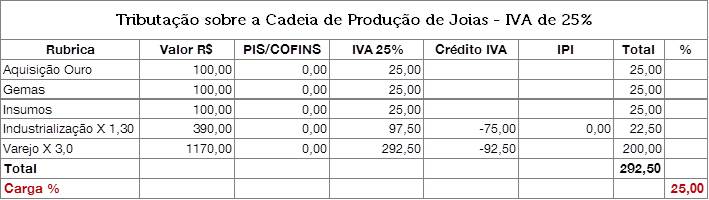

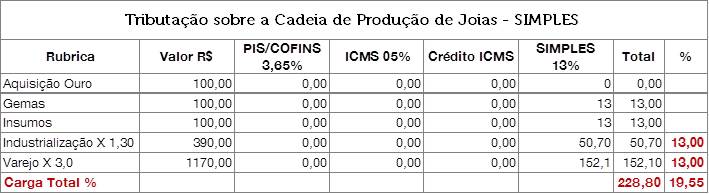

Para facilitar o raciocínio e a visualização dos diversos modelos tributários apreciados (modelo atual, modelo IVA e Simples), vamos apresentar três tabelas retratando como se dá a tributação em cada um deles. Hipoteticamente, estamos considerando um produto industrializado, uma joia, onde tenhamos uma distribuição proporcional de insumos, ouro e gemas, um multiplicador de 30% na indústria e um multiplicador de 200% no varejo.

Como os projetos em tramitação pretendem unificar todos os tributos sobre o consumo e garantir a manutenção de uma carga tributária total de 35% do PIB, a calibragem da alíquota do IVA não será baixa. A PEC 45 que está sendo analisada na Câmara prevê uma alíquota de 25% para o futuro IVA. Sendo assim, consideramos esse percentual para a simulação.

MODELO ATUAL DE TRIBUTAÇÃO:

MODELO IVA:

Conforme podemos constatar pelas tabelas acima, mesmo com a implantação de um IVA com uma alíquota relativamente alta de 25%, observaremos uma pequena redução na carga tributária incidente sobre o varejo/consumidor final. Cabe lembrar que toda a cadeia de produção estará desonerada de tributos. Devemos ainda considerar que os custos decorrentes das obrigações acessórias (obrigações administrativas) e dos custos de conformidade tendem a reduzir no novo modelo.

No caso do regime simplificado, o SIMPLES, o grande problema é que as empresas optantes por esse regime não geram crédito para seus eventuais clientes optantes pelo lucro presumido ou real. No entanto, podemos observar na tabela acima que, apesar de ser uma tributação em cascata sem direito a crédito, quando as operações se dão apenas em empresas optantes do SIMPLES, a carga tributária é competitiva frente aos outros modelos. A tributação mais “favorável”, somada ao benefício de um encargo menor na folha de pagamento tem induzido as empresas a permanecerem no SIMPLES mesmo quando o teto de faturamento de R$ 3.600.000,00 está no limite. A pergunta é: em que medida a reforma tributária resolverá essa questão? A resposta estará no impacto que a reforma terá sobre Manaus, no futuro modelo de tributação da folha de pagamento e no comportamento do varejo diante da nova realidade.

Para encerrar a nossa análise, é importante obervar que o modelo da PEC 45 não admite isenções, benefícios ou regimes especiais tributários. A desoneração da cesta básica deveria ser substituída por transferência direta, via bolsa família, à população mais carente; os incentivos fiscais visando o desenvolvimento regional, como a Zona Franca de Manaus, deveriam ser substituídos por fundos regionais, com recursos contemplados no orçamento transparentes para sociedade.

Concluindo, a proposta da PEC 45 é revolucionária. Trata-se de um projeto que contempla todos os requisitos básicos de um bom modelo tributário (neutralidade, equidade, transparência, simplicidade e capacidade de arrecadação). Cabe a sociedade brasileira, principalmente o empresariado mais esclarecido, abraçar a causa e pressionar o congresso pela sua aprovação.