ibgm

informa

informa

A Cadeia de Valor da Indústria Joalheira e a Reforma Tributária

Publicado em 08/03/2023Tabelas ilustrativas comparativas entre Lucro Presumido, Modelo IVA e Simples retratam que a reforma tributária poderá trazer importantes estímulos ao setor

Por Ecio Morais

Os projetos da reforma tributária tramitando no Congresso Nacional (PEC 45 na Câmara e PEC 110 no Senado) estão avançando de forma mais acelerada. Pela primeira vez, em 30 anos de debate, temos, de fato, uma convergência de apoios políticos significativos para a aprovação de um novo modelo de tributação sobre o consumo no Brasil.

A partir desse primeiro artigo da coluna ‘Reforma Tributária em Foco’, a equipe técnica do IBGM dará início a um trabalho de acompanhamento, reflexão e coleta de subsídios junto ao empresariado do setor (mineração, indústria e comércio de joias) sobre os prováveis impactos da reforma sobre a cadeia de valor da indústria joalheira. De posse das considerações recebidas, o Instituto poderá desenvolver uma estratégia de posicionamento unificado e oficial do setor, frente aos debates que ocorrerão no Congresso.

O presente conteúdo não visa detalhar as duas propostas, considerando que ambas são parecidas em sua essência e o objetivo dos congressistas é unificá-las em um único projeto. No entanto, vale salientar apenas que elas convergem para a criação de um Imposto sobre Valor Adicionado (IVA), que está alinhado às melhores práticas internacionais, cobrado no destino do produto ou serviço, de alíquota uniforme, com amplo aproveitamento de créditos tributários e que unificará, praticamente, todos os impostos incidentes sobre consumo (ICMS, IPI, ISS e PIS-COFINS).

Dentre as virtudes das proposições em debate, destacam-se:

- IVA – Imposto sobre o valor agregado: incide sobre o valor agregado em cada etapa do processo de produção, no regime de crédito e débito. O modelo determina que quem paga o imposto é o consumidor, no final do processo;

- Cobrança no destino: acaba com a guerra fiscal entre Estados, baseada em benefícios fiscais oferecidos para o produtor e/ou distribuidor estabelecido na origem do produto ou serviço;

- Transparência: o consumidor saberá exatamente quanto pagará de imposto. Hoje é impossível esse cálculo;

- Desoneração de investimentos e exportações: o modelo em debate desonera investimento e exportações;

- Neutralidade: minimiza a guerra fiscal e não distorce a alocação de recursos e investimentos na economia;

- Alíquota única: com uma alíquota uniforme do IVA, acaba a infernal diversidade de tratamentos proveniente do ICMS entre as diferentes unidades da federação.

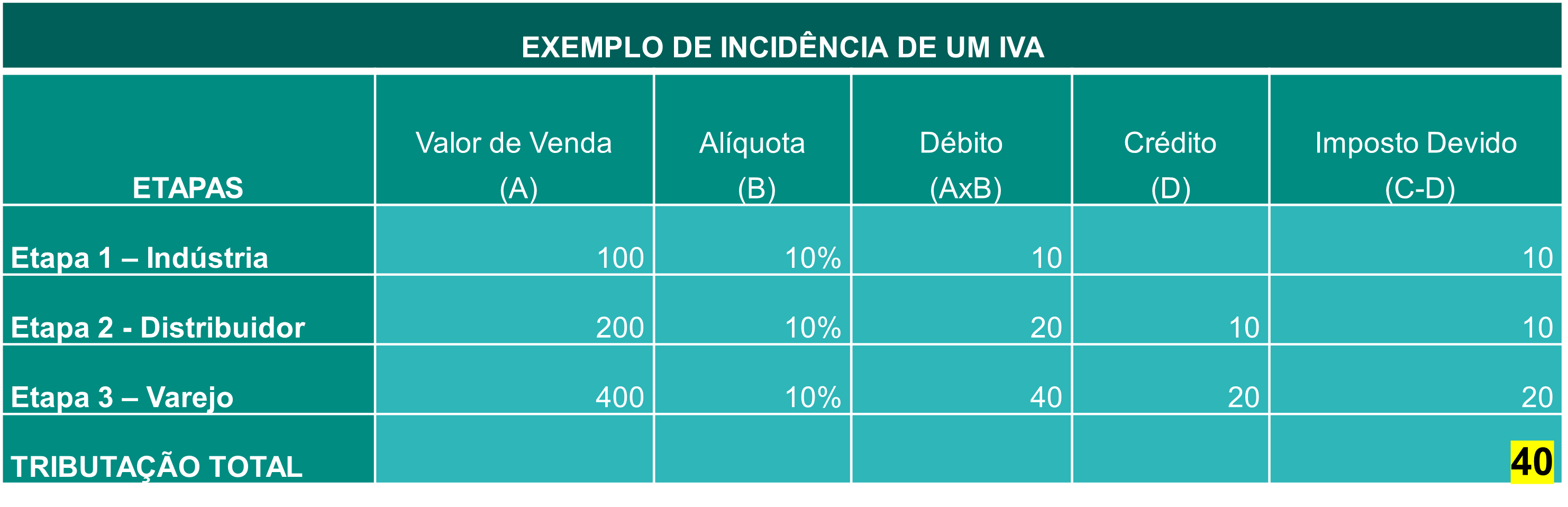

Para efeitos de ilustração segue uma tabela simplificada sobre como funciona um IVA. Observe que os tributos pagos na etapa anterior geram créditos para a etapa subsequente, até o final do processo, quando a carga tributária incide somente sobre o valor agregado e pago pelo consumidor final.

No âmbito da reforma, o IPI seria incorporado ao novo IVA. O IPI é um imposto que causa profunda distorção no setor joalheiro, tanto pela alíquota alta de 12% quanto por não gerar crédito para o lojista, que adquire o produto do industrial optante pelo regime do lucro presumido ou real.

A extravagante dualidade tributária do ouro como ativo financeiro ou mercadoria (só existente no Brasil) também poderá acabar. O ideal, em linha com a prática internacional, seria ter somente uma única figura legal do ouro, desonerado do IVA, e tributado somente nas operações em bolsa (ganho de capital) e pelo Imposto de Renda.

Outro dado positivo seria a uniformidade nas alíquotas do IVA e a cobrança no destino, acabando com a guerra fiscal e com a confusão reinante no setor. Hoje, as alíquotas de ICMS (que será incorporado pelo novo IVA) variam de 4% sem direito a crédito até 30% autorizados os créditos tributários, dependendo do estado, inviabilizando as operações entre as unidades federadas e induzindo o setor joalheiro a operar na informalidade.

Com o novo modelo de tributação no destino, a competitividade da Zona Franca de Manaus, baseada em subsídios e benefícios concedidos na origem, ou seja, no local de produção e não de consumo, será reduzida (está em estudo como Manaus será compensado na reforma), ampliando a força da indústria nacional em outros estados da federação.

No caso da indústria joalheira, por exemplo, o IPI e o custo da folha de 20% – os dois principais entraves à migração das empresas do regime simplificado de tributação (SIMPLES) para o lucro real ou presumido – estarão parcialmente superados com a implantação plena da reforma (faltará apenas uma redução do custo de contratação). Adicionalmente, a redução no custo de importação de gemas, prata, máquinas e equipamentos também seria um poderoso indutor ao crescimento da indústria.

Como a imensa maioria do setor é optante pelo regime simplificado de tributação, o SIMPLES, cabe aqui um breve comentário sobre as perspectivas do novo modelo. Ambos os projetos defendem a manutenção do SIMPLES, oferecendo duas opções ao contribuinte: todos continuam no regime diferenciado para o pagamento de IRPJ/CSLL e contribuições sobre a folha, mas poderão escolher como vão recolher os tributos que irão compor o IVA.

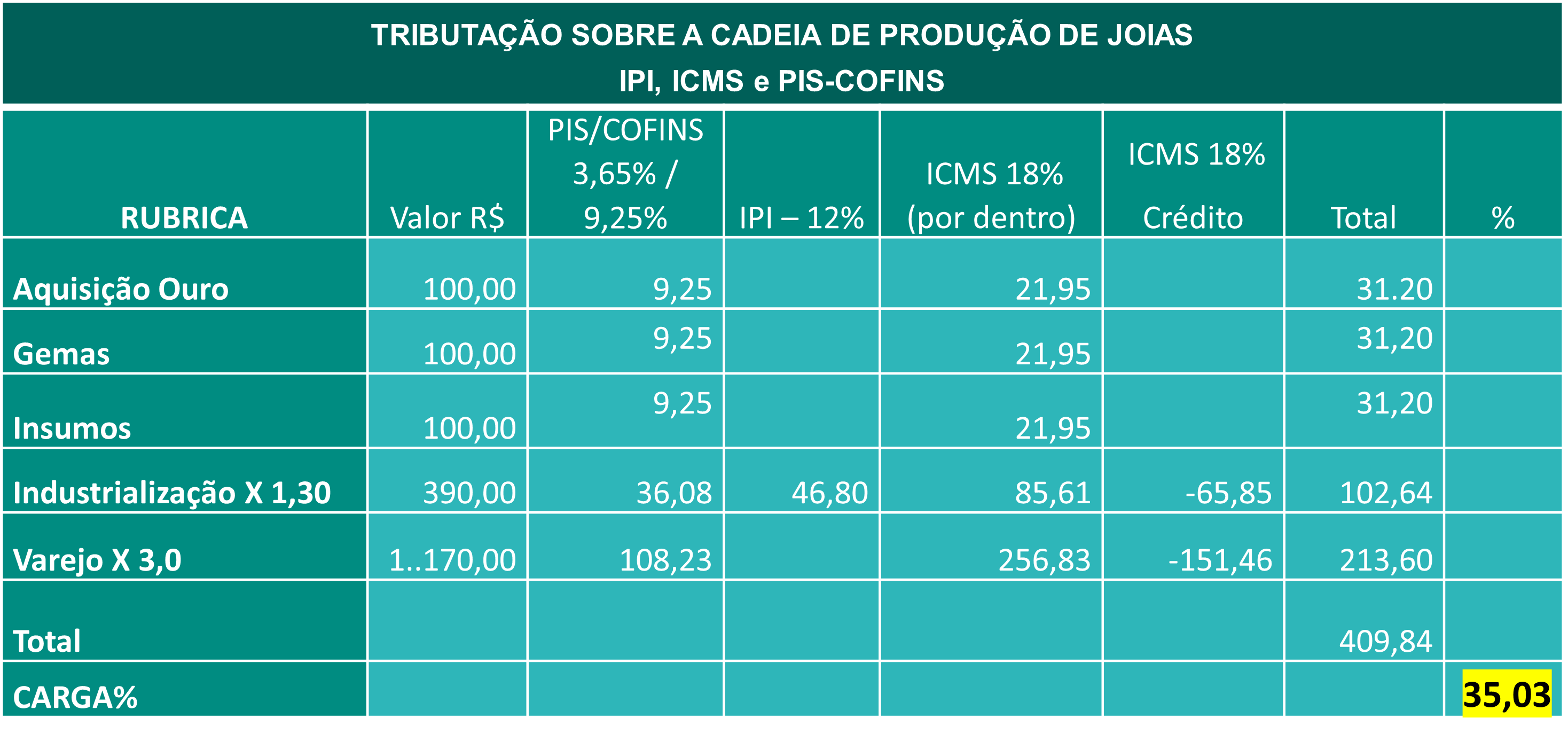

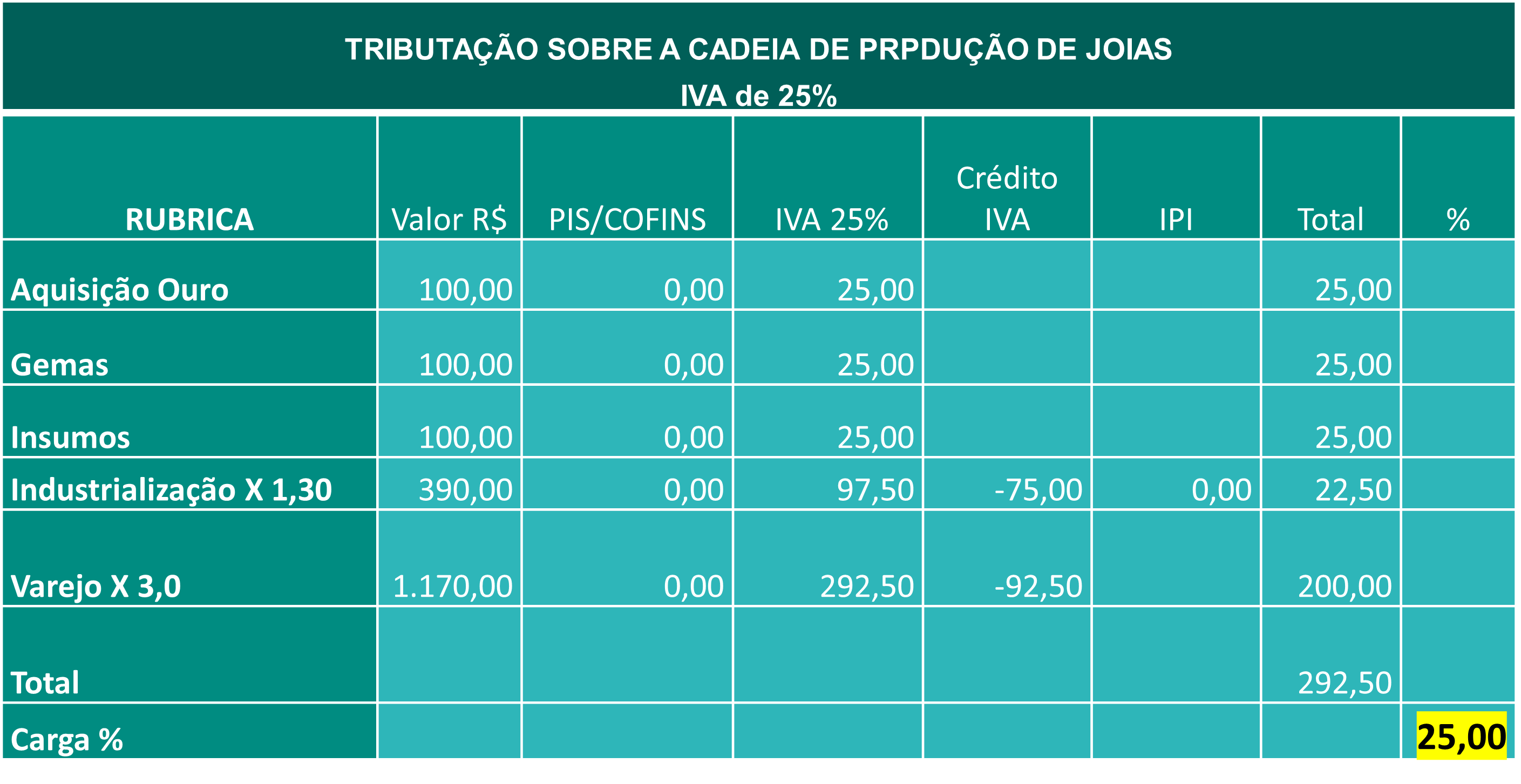

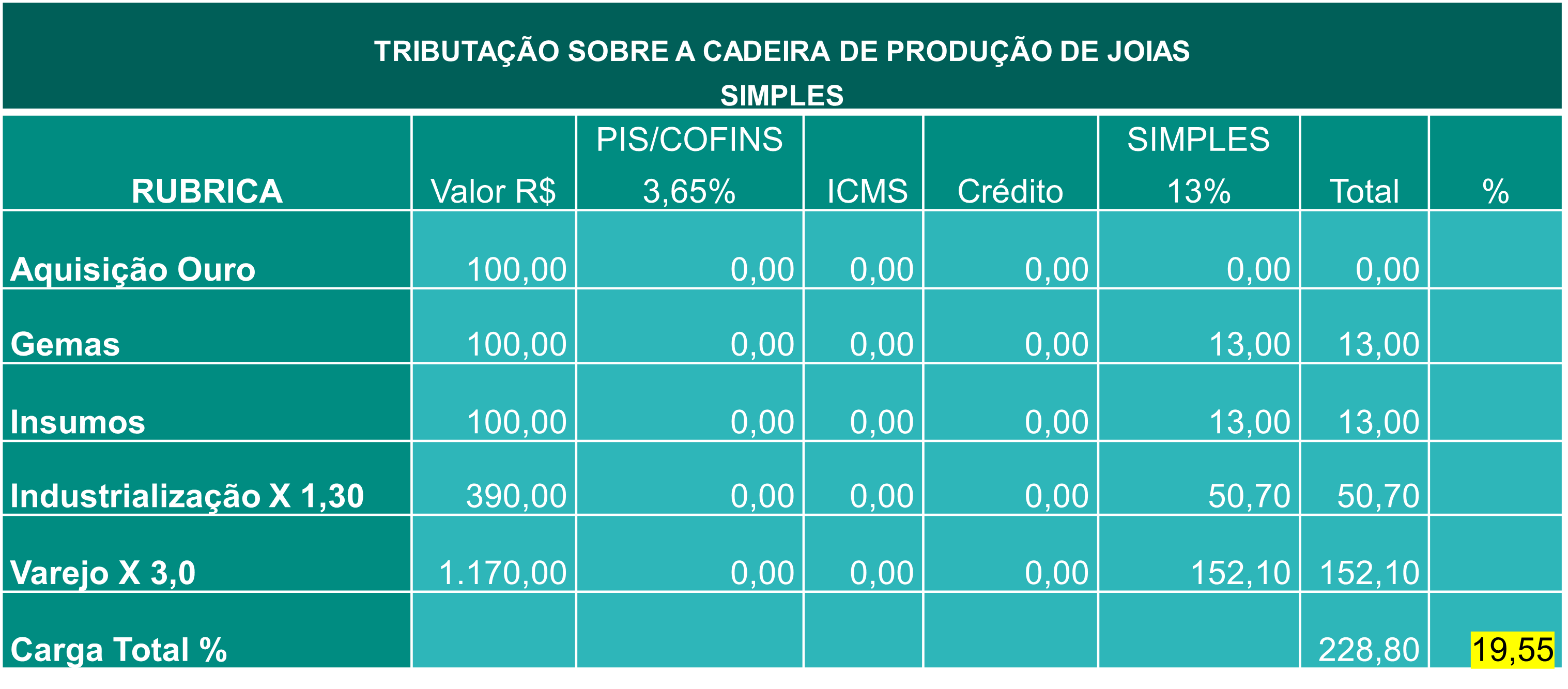

Para facilitar o raciocínio e a visualização dos diversos modelos tributários apreciados (modelo atual, modelo IVA e Simples), segue abaixo três tabelas retratando, de forma absolutamente sintética e ilustrativa, como se dá a tributação em cada um deles. Hipoteticamente, está sendo considerado um produto industrializado (uma joia), com a distribuição proporcional de insumos, ouro e gemas, sendo um multiplicador de 30% na indústria e um multiplicador de 200% no varejo.

Como os projetos em tramitação pretendem unificar todos os tributos sobre o consumo e garantir a manutenção de uma carga tributária total de 35% do PIB, a calibragem da alíquota do IVA não será baixa. A PEC 45 que está sendo analisada na Câmara prevê uma alíquota de 25% para o futuro IVA.

MODELO DE TRIBUTAÇÃO LUCRO PRESUMIDO:

MODELO IVA:

É possível constatar nas tabelas acima que, mesmo com a implantação de um IVA com uma alíquota relativamente alta de 25%, é observada uma redução na carga tributária incidente sobre o varejo/consumidor final. Cabe lembrar que toda a cadeia de produção estará desonerada de tributos. Cabe ainda considerar que os custos decorrentes das obrigações acessórias (obrigações administrativas) e dos custos de conformidade tendem a reduzir no novo modelo.

Podemos observar na tabela acima que, apesar de ser uma tributação em cascata sem direito a crédito, quando as operações se dão apenas em empresas optantes do SIMPLES, a carga tributária continua competitiva frente aos outros modelos. A tributação mais “favorável”, somada ao benefício de um encargo menor na folha de pagamento, tem induzido as empresas a permanecerem no SIMPLES, mesmo quando o teto de faturamento de R$ 3.600.000,00 está no limite.

Diante do exposto, é possível considerar que, apesar de não ser um modelo ideal, a reforma tributária poderá trazer importantes estímulos ao setor, reduzindo a carga de impostos, simplificando as operações, unificando a alíquota do IVA em todo país, inibindo a guerra fiscal, desonerando os investimentos e, por fim, acabando com a dualidade tributaria sobre o ouro, objeto do nosso próximo artigo.

COMENTÁRIOS

Quais são suas considerações sobre o tema a fim de colaborar com o IBGM no desenvolvimento de pleitos do setor junto ao Congresso Nacional? Envie seus comentários para o e-mail reformatributaria@ibgm.com.br .