ibgm

informa

informa

Nota técnica: a PEC 45/2019 e seus impactos ao setor joalheiro

Publicado em 31/07/2023IBGM convoca a indústria e o comércio a dizerem ‘não’ ao imposto seletivo diante do Projeto de Emenda Constitucional PEC 45/2019

Por Departamento Jurídico do IBGM

O Projeto de Emenda Constitucional 45/2019 de Relatoria do Deputado Aguinaldo Ribeiro (PP-PB), apresentado no último dia 22 de junho de 2023, inseriu o inciso VIII, no artigo 153 de Constituição Federal, e instituiu um imposto de competência da União que incidirá sobre “produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, nos termos da lei”. Originalmente, o referido tributo, popularmente conhecido como Imposto Seletivo, se destinava apenas a desestimular o consumo de produtos que gerassem externalidades negativas, como danos ao meio ambiente ou à saúde humana, caso de cigarros e bebidas alcoólicas por exemplo, conforme estipulado no Relatório do Grupo de Trabalho destinado a analisar e debater a PEC 45 e apresentado no dia 06 de junho de 2023.

Ocorre que, entre os dias 06 de junho, data de apresentação do Relatório, e o dia 22 de junho, data de apresentação do texto Substitutivo à Proposta de Emenda à Constituição nº 45, foi inserido um novo destino para o Imposto Seletivo. No ato das disposições transitórias do Substitutivo, o texto final se apresenta da seguinte forma:

Art. 2o O Ato das Disposições Constitucionais Transitórias passa a vigorar com os seguintes artigos alterados ou acrescidos:

“Art. 92-B. Durante o prazo previsto no caput do art. 92-A, o tratamento tributário favorecido dispensado aos bens produzidos na Zona Franca de Manaus poderá ser implementado mediante:

(…)

II – a ampliação da incidência do imposto de que trata o art. 153, VIII, da Constituição Federal (IMPOSTO SELETIVO – Grifo nosso) para alcançar a produção, comercialização ou importação de bens que tenham industrialização na Zona Franca de Manaus, garantido tratamento favorecido às operações originadas na região.

Parágrafo único. O disposto neste artigo aplica-se também às áreas de livre comércio instituídas até 31 de maio de 2023.”

Ou seja, o Relatório do Grupo de Trabalho, que contemplava uma incidência mais restrita do novo tributo (exclusivamente sobre bens danosos à saúde humana ou ao meio ambiente) e não como um instrumento de manutenção da competitividade das áreas de livre comércio, passou a contemplar, também a comercialização ou importação de bens que tenham industrialização na Zona Franca de Manaus.

A região Amazônica é um patrimônio do povo brasileiro, um ativo ambiental de toda humanidade, e a Zona Franca um instrumento importante para preservação do Bioma. Não devemos medir esforços para preservá-la. Até mesmo uma dotação orçamentária direta é justificável nesse esforço de eternizar a maior floresta tropical do mundo. No entanto, a aplicação do Imposto Seletivo, nos termos previstos pelo Substitutivo não é a forma mais adequada de se promover e/ou manter a competitividade da Zona Franca. No caso do setor industrial joalheiro, por exemplo, presente no Polo de Manaus com algumas empresas, mas atuando também em todo o território nacional, a medida será extremamente prejudicial sem gerar ganhos significativos para o Polo Manauara.

O objetivo da presente Nota Técnica é exatamente demonstrar que a incidência do Imposto Seletivo sobre o setor joalheiro trará ganhos irrisórios para ZFM e, por sua vez, acarretará danos irreparáveis à cadeia de valor da indústria joalheira no Brasil.

O SETOR JOALHEIRO, A ZONA FRANCA DE MANAUS E O IMPOSTO SOBRE OS PRODUTOS INDUSTRIALIZADOS (IPI)

Antes de discorrermos sobre a relação entre o setor joalheiro e a Zona Franca de Manaus, cabe traçarmos um breve perfil econômico do segmento. Estamos nos referindo à um amplo espectro econômico de atividades, que abriga desde a extração mineral de ouro e gemas, até a indústria e o comercio de joias, além de um vasto contingente de prestadores de serviços, desenhistas, artesãos, microempresas de prototipagem, etc.

Presente em todo o território nacional, esse complexo emprega mais de 200 mil pessoas, exporta 3,0 bilhões de dólares, fortalece a imagem do Brasil no exterior, é intensivo em mão de obra e se encontra no contexto de uma das indústrias mais promissoras do século XXI, a economia criativa. Na joalheria, os componentes simbólicos intrínsecos ao produto, a criatividade e a inovação, são determinantes para a geração de valor. O principal atributo distintivo de uma joia é o seu design e aquilo que ela tem de intangível na sua concepção. Diversos países como a Austrália e o Reino Unido, preocupados com o desemprego tecnológico e com a crise da indústria tradicional, já identificaram a potencialidade da economia criativa, e desenvolveram políticas públicas de apoio a esse segmento.

Composto essencialmente por pequenas empresas, o setor é o maior da América Latina e pode contar, no subsolo brasileiro, com uma grande reserva geológica de ouro e pedras preciosas; com recursos humanos qualificados e capacidade empresarial reconhecida mundialmente, além de não demandar grandes investimentos em infraestrutura para seu desenvolvimento.

Apesar da conjugação de todos esses fatores favoráveis, alguns entraves embaraçam o pleno desenvolvimento do setor impedindo que um ciclo virtuoso se instale no segmento. Dentre esses entraves o que tem elevado destaque é a alta e complexa tributação incidente sobre a cadeia de produção do setor.

Hoje, existem impostos tecnicamente injustificáveis sobre a importação de insumos e matérias-primas, como prata e gemas, e sobre as operações de industrialização que inviabilizam o desenvolvimento do setorial. É importante destacar que a indústria de joias possui algumas particularidades que a diferenciam das demais indústrias de transformação. São produtos cujos principais insumos – ouro, prata e gemas – se constituem em uma modalidade de reserva de valor de alta liquidez, disponível e negociável a qualquer tempo e em qualquer mercado. Uma peça de joalheria sempre poderá ser reciclada voltando a ser ouro, prata ou gema, minerais de cotação e liquidez internacional.

São ainda produtos com alta densidade de valor contido em pequenos volumes, o que facilita o transporte, a dissimulação e inviabiliza uma fiscalização eficaz por parte das autoridades tributárias. Quando a tributação é alta e a burocracia é complexa, a tendência ao descaminho é grande. O episódio da Inconfidência Mineira – que teve como cenário de fundo, uma controvérsia tributária a respeito do ouro – é simbólico deste fato. Nesse contexto, a questão envolvendo o IPI – Imposto sobre Produtos Industrializados – e seu sucessor no projeto de reforma tributária PEC 45/19 o Imposto Seletivo, é altamente relevante.

Ao contrário dos demais setores que atuam em Manaus, como eletroeletrônico, químico, duas rodas, informática, etc, o segmento joalheiro tem uma participação residual no Polo de Manaus. Atualmente, existem operando na Zona Franca cerca de 05 empresas do setor, que produzem joias de ouro e/ou prata e que respondem por menos de 01% do faturamento global do PIM – Polo Industrial de Manaus. Estas empresas contam com todos os benefícios tributários existentes para o Regime Especial, inclusive a isenção e o benefício do crédito do IPI – Imposto sobre Produtos Industrializados. Como a alíquota do IPI para as indústrias de joias que operam fora do Polo é bastante alta (12% atualmente), o benefício correspondente para aquelas que operam dentro da Zona Franca também é alto.

Dentre os impostos incidentes sobre o segmento joalheiro, o IPI é o que mais gera distorções, não só pelo nível nominal de sua alíquota, como pelo fato de ele não permitir a utilização do crédito pelo lojista que adquire o produto ao final da cadeia.

Devido à essa distorção, nos últimos anos, praticamente todas as empresas do setor migraram do regime do lucro presumido (onde incide um IPI de 12%) para o regime simplificado de tributação SUPERSIMPLES (com um IPI residual de 0,5%), congelando os eventuais projetos de crescimento e inviabilizando as operações daqueles que permaneceram no lucro presumido, onde incidem integralmente o IPI, o ICMS, PIS-COFINS e os encargos sobre a folha de pagamentos. A diferença de tributação entre o SIMPLES e o regime do lucro presumido é de 30%, gerando uma enorme disparidade e falta de isonomia entre os contribuintes.

A PEC 45/19 prevê o fim do IPI e sua incorporação por um tributo sobre o valor agregado, intitulado Contribuição sobre Bens e Serviços CBS de competência Federal. No entanto, como afirmado anteriormente, a PEC também prevê a criação do Imposto Seletivo que, eventualmente, poderá incidir sobre os produtos manufaturados na Zona Franca de Manaus. Caso isso de fato ocorra, a enorme distorção causada pelo IPI sobre o setor joalheiro se perpetuará.

O Imposto Seletivo é uma espécie de “sucessor” do atual IPI. Conforme dispõe a Constituição de 88 em seu artigo 153, “o Imposto sobre Produtos Industrializados será seletivo, em função da essencialidade do produto”. Assim sendo, em tese, quanto mais necessárias sejam as mercadorias, tanto menores as alíquotas devem ser, reservando as maiores aos produtos de consumo restrito. Ocorre que, ao longo do tempo, o critério e o próprio conceito de essencialidade se alteraram significativamente. Essencialidade, tornou-se um conceito aberto, e que pode ser interpretado de diversas formas, inclusive sob o prisma do desenvolvimento da economia, em cumprimento aos objetivos do estado brasileiro disposto no art. 3º, II da CF/88.

Atualmente, todos os produtos que compõe a cadeia da moda, como vestuário e calçados, são isentos de IPI, enquanto sobre o segmento joalheiro recai uma alíquota de 12%. O próprio legislador não diferencia a alíquota do IPI de acordo com a qualidade do produto produzido. Isso significa que tanto o vestuário de luxo quanto o vestuário voltado para a classe de baixa renda recebem o mesmo tratamento: 0% de IPI.

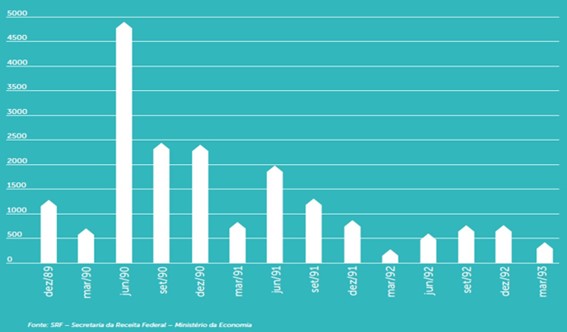

Um exemplo cabal da sensibilidade do segmento joalheiro à alta tributação se deu no início dos anos 90. O governo Fernando Collor de Mello (1990-1992), desconsiderando as particularidades do segmento de joias anteriormente citadas, através do Decreto 99.182, de 15.03.90, aumentou as alíquotas do IPI incidente sobre artigos de joalheria, de 5% para 20%, ou seja, um aumento de 300% no imposto. O surpreendente resultado foi uma queda drástica na arrecadação do tributo, como podemos observar pelo gráfico abaixo.

Arrecadação de IPI sobre artigos de joalheria 1989-1993 (US$ 1.000)

Ou seja, nem sempre um percentual adicional na alíquota reverterá em um percentual adicional de receita.

A expectativa do setor joalheiro é que a reforma tributária delineada na PEC 45/19 possa resolver grande parte dos entraves que inviabilizam o desenvolvimento da cadeia de valor da indústria joalheira. No entanto, a perspectiva da incidência do Imposto Seletivo, conforme prevê o Substitutivo do Projeto, pode colocar tudo a perder.

O IMPOSTO SELETIVO

Conhecido no exterior como “Excise Taxes”, o Imposto Seletivo não tem uma natureza não arrecadatória, mas sim uma índole extrafiscal, regulatória, voltada a desestimular o consumo de produtos que gerem externalidades negativas como danos ao meio ambiente e à saúde humana. Apesar da diretriz bem definida, não são raras as controvérsias sobre a aplicação da seletividade sobre bens e serviços no Brasil. Recentemente, o STF julgou um Recurso Extraordinário tratando da aplicação de alíquotas de ICMS sobre serviços de energia elétrica e telecomunicações. A energia elétrica, como bem comum, parece encaixar-se com perfeição ao critério de serviço essencial. Entretanto, via de regra, as fazendas dos Estados consideram o produto de consumo universal como uma de suas maiores fontes de arrecadação.

Nos países da OCDE os “Excise Taxes” estão restritos aos produtos considerados danosos como álcool, fumo, armas de fogo, etc. A constitucionalização do critério extrafiscal do Imposto Seletivo é importante para dar segurança jurídica ao contribuinte. O novo imposto não poderá incidir sobre quaisquer produtos, mas apenas sobre aqueles cujos malefícios estejam suficientemente comprovados para justificar uma tributação diferenciada.

A aplicação de tal tributo para “garantir um tratamento fiscal diferenciado” à uma Zona Franca, nos parece ainda mais descabido. Considerando a hipótese de que uma determinada empresa, de um determinado setor (ainda não presente na ZFM) resolva se instalar no Polo, as

empresas concorrentes que não optaram por manufaturar na Zona Franca estarão sujeitas ao tributo seletivo?

CONCLUSÃO

Diante do exposto, fica patente que a eventual incidência do Imposto Seletivo sobre a indústria joalheira no Brasil, sob a justificativa de manter a competitividade do Polo Industrial de Manaus, é injusta e inadequada tecnicamente, pelos seguintes motivos:

- A participação do setor joalheiro no Polo de Manaus é residual. Cerca de 05 empresas que representam menos de 01% do faturamento da Zona Franca;

- Praticamente todo o setor joalheiro está fora de Manaus, distribuído por todo o território nacional e seria muito prejudicado com a medida;

- A expectativa de arrecadação do referido tributo seria irrisória, visto que boa parte do segmento se encontra no regime simplificado de tributação e relutaria em migrar para o Imposto de Valor agregado e para o Imposto Seletivo;

- Tecnicamente, o Imposto Seletivo não é o melhor instrumento para a manutenção da competitividade da Zona Franca.

Notícias relacionadas